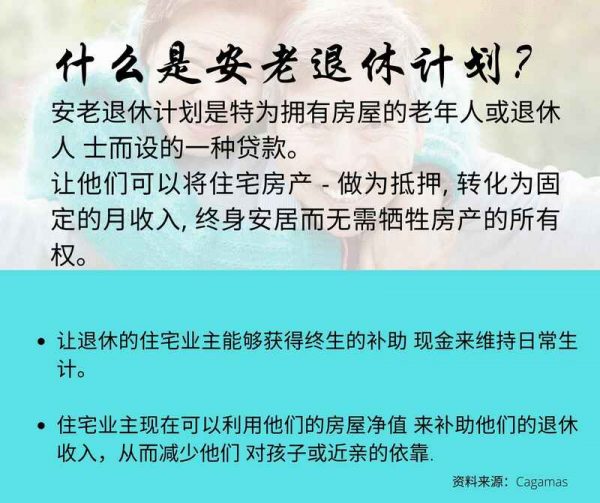

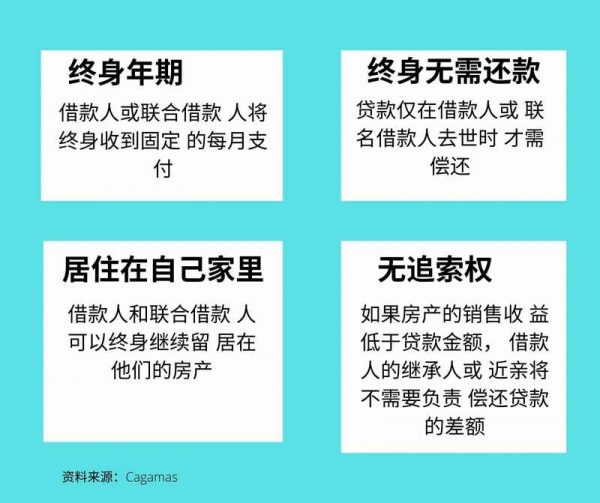

上期《书中自由黄金屋》谈到以房养老,可以把居住的屋子以“逆按揭”(reverse mortgage)方式押给因为大马国家按揭机构(Cagamas),以获得每月固定的现金,一旦百年归老,当局才收回该房子转卖。

ADVERTISEMENT

把房子逆按揭不用担心“债留子孙”,因为Cagamas已把“无追索权担保”(Non-Recourse Guarantee)纳入,因此借贷者不必担心百年归老之后,孩子、受益人或继承人需要填补贷不敷数额。

邻国因为没有无追索权担保,因此不太吸引人,我国参考各国的特点,决定推出“债不留子孙”的特点。

售款不足 不必补缴

参与“安老退休计划”(Skim Saraan Bereagar,简称SSB,或以房养老),每月都领取一笔现金, 万一领取的总数比房子售卖的更多,Cagamas不会要受益人补缴。

举例:借贷人贷款额50万令吉,房子以40万售出,孩子不需要补缴10万令吉不敷之数。如果房子以60万售出,孩子可获得多出10万令吉。

固定利率不受OPR影响

SSB收取5%固定年利率及1。75%一次性前期追索权豁免用,这利率会太高吗?

国家银行在5月11日,突然宣布提高银行隔夜政策利率(Overnight Policy Rate,简称OPR)25基点,由原本1.75%至2%,令市场大感意外。房贷利息也涨高,向银行借贷买房即需要付更高的贷款。

固定利率就免除这项风险,因为该利率是不变的,换言之,隔夜政策利率一旦升至4或5%,银行房贷率就回升至6或7%,SSB借贷者是付还5%利率。

在一些国家和地区,例如香港,当地政府按揭机构提共固定利率的逆按揭,银行提供浮动利率的逆按揭。

常问问题

1. 如果借款人在申请贷款后的几年去世,余额会支付给继承人或近亲吗?

答:在此情况下,贷款将会被终止。 以下是继承人或近亲的选项:

a. 选择结清未偿还的贷款 须偿还的贷款金额将取决于贷款期限。结清贷款后,房屋将归还给继承人或近亲。

b. 选择不结清贷款 如果继承人或近亲选择不结清贷款,Cagamas 将把房 屋出售并结清未偿还的贷款。 房屋出售后所得的余额, 减去贷款金额后,剩下的余额将转交给借款人指定的继 承人或近亲。

2. 借款人在其有生之年可以退还或终止贷款吗?

答:借款人可以选择结清所累积的贷款金额以终止贷款协议。

3. 如果贷款是以夫妻名义共同借贷,贷款期间离婚怎么办?

答:在这种情况下,联名借款人必须终止贷款协议并结清所累积的贷款金额。

4. 贷款的条件之一是该物业必须是借款人的主要居所。 如果几年后,借款人由于搬去与孩子同住或入住老人院 等情况而不再住在该物业,贷款会被终止吗?

答:贷款在一些特定情况下将不会被终止。 例如在医疗或健康状况 ,并持有医疗证明等的特殊情况下,借款人是被允许在贷款期 限内搬出该物业。 每种情况都将根据具体状况进行考量和处理。

5. 如果借款人没有继承人或直系亲属,在借款人去世后, 物 业销售扣除贷款金额的部分会怎么处理?

答:在签署贷款之前,借款人需要指定一名受益人或近亲。 或者, 借款人可以预先决定如何将物业销售收益的余额用于特定目的。

6. 借款人去世后,贷款是否会继续累积利息,直至物业最终售出?

答:在借款人(或联合贷款的最后一个幸存借款人)去世后,贷款将不再累积任何利息。 它将随着每月支付金额的最后一次支付而停止。

7. 签订贷款协议的额外费用是多少,费用由谁承担?(例如印花税、律师费、贷款保险)

答:签署贷款后,将会有以下是额外的费用。

前期费用:

a. 法律费用

b. 房屋估价费

c. 产业保险

d. 手续费(如有)

e. 服务费(如有)

上述的前期费用可由贷款支付。

8. 房屋是否需要事先投保火险/自然灾害保险?

答:是的,房屋业主被要求承担火灾险和家庭保险。这和银行普通房屋贷款的要求相似。

9. 借款人是否可以逐步增加领取每月的支付金额,以应对因长 期通货膨胀而不断上涨的生活费用?

答:我们目前的贷款是不允许每月支付金额有任何变化。 每月支付金额在贷款开始时就已经固定下来直到贷款期限终止。

10. 贷款是否适用于租赁物业或在租赁土地上建造的物业?

答:是的,我们允许至少剩余90 年租期的租赁物业或在扣除借 款人的预期寿命后至少还剩60 年租期的租赁物业。 否则,借款人可能需要更新地契租约才符合条件。

注:“安老退休计划”目前只在巴生河流域一带实施,预料,今年下半年将逐步推广至其他城市。

国行调高OPR 对房贷有何影响?

5月11日,国家银行突然宣布调整隔夜政策利率(OPR),这是国家银行自2020年冠病疫情肆虐以来,首次调高隔夜利率。

2020年全球遭冠病打击,国家银行4次调低隔夜利率,而且2020年7月7日调隔夜利率至1.75%,也是写下歷史新低。(2020年至今国家银行调整隔夜利率见附图)

2020年国家银行一年内4次下调隔夜利率,当时国家银行解释是调低后,能够辅助货币、金融和财政,舒缓经济影响及帮助改善经济活动。

什么是隔夜政策利率(OPR)?

OPR就是每一天银行跟银行之间所借的贷款、由国家银行控制他们之间借贷的利息。随着OPR的升息,银行的成本就提高。

每一间银行每天都有一定的现金储备,一家现金储备水平不足的银行,就会向另一间行借一些钱,储备现金多的银行也会把资金借给需要週转的银行,确保整体银行系统的稳定性和资金流动。

根据OPR调高贷款率

OPR调高,换言之,银行的成本也提高,因此银行也会根据OPR来调高贷款利率。

有些人向银行贷款是采用固定利率,好处就是不受OPR调整影响,坏处就是OPR下调,他们的贷款利率不会下调,他们需要付还相同的月供贷款数额。

OPR调整,一般银行会有2种作法,分别是:

1. 延长摊还期,每月摊还额保持不变

2. 提高每月摊还额

虽然如此,一般车贷不受影响,因为买车的利息己锁定。

AIA Public Takaful单位助理经理拉希米慕斯达法日前也在脸书分享一个简单计算法。他以国行宣布升息后,OPR从1.75%提高至2.00%。(参阅附图)

至于哪个贷款最好?只能说考虑哪个最适合自己。

买主要求调高买卖合约价格

售屋者是否被征盈利税?

王先生与太太拥有一间联名房屋,最近通过产业经纪物色到买主,可是买主提出调高买卖合约价格,就是比交易价高出10%,以便可以不必自付款,完全以银行贷款作为购屋融资。

经纪提及,这样的要求在冠病疫情期间相当普遍。王先生说,他们的联名房产购买至今已经7年半,当年产业市场欣欣向荣,价格并不低,如今的售价只比当初的买价多大约10%,这次的买卖合约价位,则比真正的交易价多10%。

王先生的顾虑是:“不晓得是否会被征收产业盈利税?”不过,经纪说,购买产业至今已经超过5年,而且与买价相比,售价并没有高许多,不大可能会被征收产业盈利税。

由于生意受到疫情影响,公司需要现金周转,只能降价求售。这样的交易方式对买卖双方会有哪些影响?

答:购屋者协会中文组主任陈锺灵说,当房产交易的实际价格,比买卖合约的价格低,若是差额比较大而且被计算出有赚取盈利,那么,对卖主就不利,因为被征收的产业盈利税,比原本需要缴的数目多。

至于买方需要支付的费用,同样的,以买卖合约较高的做价计算,买方需要支付的买卖合约的律师费印花税,以及贷款合约的律师费印花税,也会比较多,当然,这些多出来的数目加起来,肯定比10%的屋价少。

反过来说,假如卖主放手的价位,即使加上比买卖合约价高出10%,也不会被征收产业盈利税,因为卖主持有该房产,从购买到脱售、已经远远超过5年。

在2019年之前,业主在5年内脱售房产,都必须缴付产业盈利税,除非是折价脱售,在满5年后脱售,则不需要缴付产业盈利税。

而从2019年开始,只要有盈利,都被征收产业盈利税,不论是5年内或5年后脱售,都不可豁免。

其中在3年内脱售,需要支付30%的产业盈利税,第三到第四年为20%、4到5年是15%,在满5年、第六年或之后脱售也需要缴付5%产业盈利税。

不过,财政部长在提呈2022年财政预算案时建议,从2022年开始,政府不再向第六年脱售房地产的业主征收产业盈利税,在冠病疫情期间,政府也有一段时间,实施卖主免缴产业盈利税的措施,以激励房产市场交易。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT